Ulasan

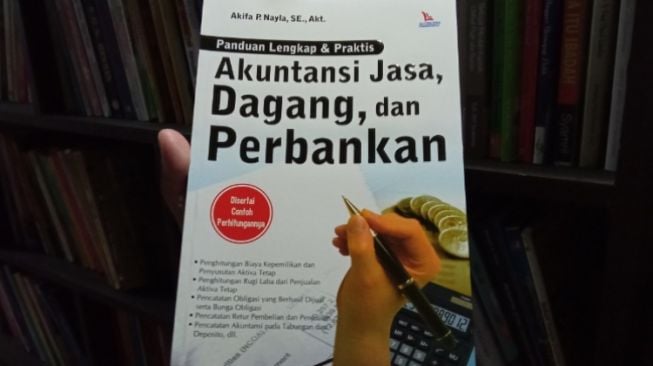

Ulasan Buku Panduan Praktis tentang Seputar Ilmu Akuntansi

Bagi sebagian orang mungkin akan langsung merasa enggan bila diminta untuk mempelajari ilmu pengetahuan tentang akuntansi yang terasa njelimet dan memusingkan. Hal ini dapat dimaklumi karena akuntansi berkaitan erat dengan tabel-tabel dan penghitungan yang harus dilakukan secara cermat dan sistematis.

Secara umum, pengertian akuntansi adalah suatu proses mencatat, meringkas, mengklasifikasikan, mengolah, dan menyajikan data transaksi, serta berbagai aktivitas yang berhubungan dengan keuangan, sehingga informasi tersebut dapat digunakan oleh seseorang yang ahli di bidangnya dan menjadi bahan untuk mengambil suatu keputusan (Wikipedia).

Dalam kata pengantar buku berjudul Panduan Lengkap dan Praktis Akuntansi Jasa, Dagang, dan Perbankan Akifa P. Nayla menjelaskan bahwa secara riil, buku ini sangat berbeda dibanding buku-buku sejenis yang banyak dijual di pasaran. Sebab, buku ini ditulis untuk dijadikan sebagai pedoman, bukan sekadar bahan bacaan.

Oleh karena itu, buku ini sangat cocok digunakan sebagai panduan dalam mempelajari ilmu akuntansi di perguruan tinggi. Selain itu, patut digunakan sebagai acuan seorang akuntan dalam bekerja di perusahaan-perusahaan yang bergerak di bidang jasa, perdagangan, ataupun perbankan (halaman 5-6).

Akifa P. Nayla memaparkan bahwa dalam ilmu akuntansi, dikenal dua macam sistem pencatatan persediaan barang dagang, yakni sistem fisik (periodic system) dan sistem kontinu (perpetual system). Dua sistem ini mempunyai pedoman akuntansi yang berbeda.

Berkaitan dengan sistem fisik (periodic system), pedoman akuntansi meliputi hal-hal antara lain: tidak terdapat akun persediaan (akun persediaan dihapuskan), pembelian barang dagangan akan dicatat pada kolom debit pada akun pembelian, piutang usaha akan dicatat pada kolom debit pada akun penjualan barang dagangan, dan lain-lain (halaman 96).

Pencatatan persediaan barang yang kedua menggunakan sistem kontinu (perpetual system). Sistem ini mempunyai pedoman akuntansi yang berbeda dengan sistem fisik (periodic system). Di antara pedoman akuntansi dari sistem kontinu misalnya: pembelian barang dagangan akan dicatat pada kolom debit pada akun persediaan, beban angkut pembelian akan dicatat pada kolom debit akun persediaan, dan lain-lain (halaman 99).

Buku yang disusun oleh Akifa P. Nayla, SE., Akt. dan diterbitkan oleh penerbit Laksana Yogyakarta ini semoga dapat membantu para mahasiswa dan orang-orang yang terjun di dunia perakuntansian. Semoga ulasan ini bermanfaat.

Tulisan ini merupakan kiriman dari member Yoursay. Isi dan foto artikel ini sepenuhnya merupakan tanggung jawab pengirim.

Komentar

Baca Juga

Rekomendasi

Artikel Lainnya