Ulasan

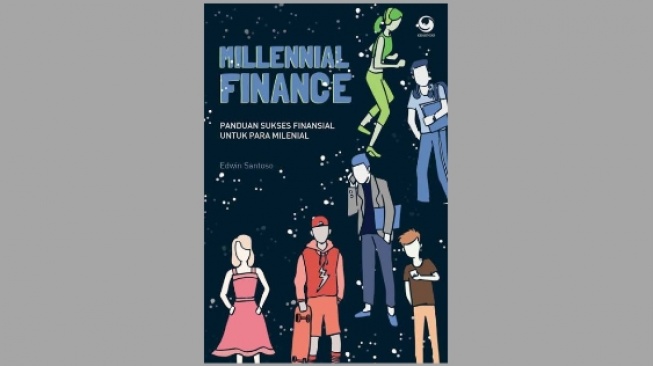

Ulasan Buku Millennial Finance, Literasi Finansial untuk Kaum Milenial

Generasi milenial yang lahir dalam rentang waktu 1981 sampai 1995 adalah generasi yang bisa dikatakan sebagai orang-orang pertengahan yang hidup di zaman ini.

Mereka tidak terlalu tua untuk merintis karier, dan sebaliknya, tidak juga terlalu muda untuk memulai. Generasi yang rata-rata telah berada di usia matang ini punya potensi yang besar untuk membuat perubahan.

Namun, terlepas dari hal tersebut, kaum milenial juga kadang dihadapkan dengan berbagai tanggung jawab yang membuat kewalahan. Selain tanggung jawab dalam pekerjaan, tanggung jawab untuk memenuhi nafkah keluarga dan menabung untuk masa depan adalah sesuatu yang harus dipikirkan.

Mengenai hal tersebut, buku berjudul 'Millennial Finance' yang ditulis oleh Edwin Santoso hadir untuk menjawab tantangan tersebut. Sebagaimana judulnya, buku ini membahas tentang panduan sukses finansial untuk kaum milenial.

Menurut penulis, literasi finansial mutlak diperlukan oleh generasi milenial ini terutama di karenakan belakangan ini banyak sekali peluang yang muncul dalam bidang jasa keuangan, pasar modal, perbankan dan sebagainya. Untuk bisa mengidentifikasi peluang tersebut, diperlukanlah literasi finansial yang memadai.

Berbicara tentang kesuksesan finansial, hal ini tentu menjadi cita-cita yang diidamkan semua orang. Lantas, sebagai kaum milenial, apa saja yang mereka bisa lakukan untuk mewujudkan hal tersebut?

Untuk menjawabnya, penulis menjelaskannya dalam 5 bab. Pertama tentang memandang sekilas tentang latar belakang milenial atau yang sering pula disebut generasi Y ini.

Setelah itu, pembaca akan diajak untuk menelusuri apa saja keunggulan yang dimiliki oleh generasi milenial dibanding generasi pendahulu maupun generasi setelahnya.

Lalu di bab selanjutnya penulis menjelaskan tentang perencanaan finansial untuk generasi milenial. Di sinilah bagian paling penting dari keseluruhan pembahasan dalam buku ini.

Terkait perencanaan finansial, penulis memberikan 3 tips percepatan untuk mencapai tujuan finansial. Pertama dengan memanfaatkan warisan, kedua dengan memulai bisnis start-up, dan yang ketiga adalah memanfaatkan pola berpikir global.

Saat membaca bab ini, sebenarnya saya agak sangsi dengan apa yang disampaikan penulis. Pembahasan tentang warisan bagi saya pribadi adalah hal yang sensitif.

Tidak semua orang juga terlahir dengan memiliki warisan yang besar dari orang tuanya. Lalu, jika kita menjadikan hal ini sebagai jalan untuk mempercepat tujuan finansial, kesannya kita hanya mengharapkan kerja keras orang lain ketimbang berpikir tentang bagaimana meraih tujuan dengan hasil kerja keras sendiri.

Namun jika dinilai dari konteks yang sebenarnya ingin disampaikan oleh penulis, yakni jalan untuk mencapai percepatan, melirik harta warisan juga sebenarnya tidak masalah.

Dalam hal ini, ada banyak orang yang ternyata tidak siap untuk mengelola warisan sehingga apa yang dahulu telah berusaha dirintis oleh generasi boomers berakhir sia-sia di tangan milenial. Mereka membelanjakan harta tanpa perencanaan yang matang. Oleh karena itu, penulis menekankan hal tersebut pada bab ini.

Selain itu, penulis juga menjelaskan tentang tiga faktor utama yang menjadi definisi sukses dari manusia generasi milenial ini. Hal tersebut meliputi aset, keseimbangan dalam hidup (work life balance), dan pengakuan dari masyarakat (public recognition).

Secara umum, buku ini cukup informatif. Hanya saja, apa yang disampaikan oleh penulis ini sepertinya lebih cocok untuk diterapkan oleh kaum milenial yang telah memiliki banyak privilese dan modal sejak awal.

Bagi kaum mendang-mensing yang masih merintis karier dengan modal pas-pasan, barangkali pembahasan yang ada di dalamnya masih terlalu mengawang-awang.

Tapi bagi Sobat Yoursay yang tertarik dengan pembahasan di atas, Millenial Finance bisa menjadi rekomendasi bacaan yang cukup menarik untuk disimak!

CEK BERITA DAN ARTIKEL LAINNYA DI GOOGLE NEWS

Tulisan ini merupakan kiriman dari member Yoursay. Isi dan foto artikel ini sepenuhnya merupakan tanggung jawab pengirim.

Komentar

Baca Juga

Rekomendasi

Artikel Lainnya